平衡收益、风险、交易成本

基于经验

- 等权重(头寸,风险) 使用前提使用等权模型 因为 非等权重 加权 有缺陷

非等权重加权 可能 承担不必要风险

非等权重加权 可能 承担不必要风险

等权重 可以减少避免不良数据带来的风险

可能受到流动性约束 不能真的等权重

-

等风险

缺点

风险的度量基本基于历史,可能发生突变

缺点

风险的度量基本基于历史,可能发生突变 -

阿尔法驱动

缺点

缺点

基于算法 通过目标函数寻找最优的组合

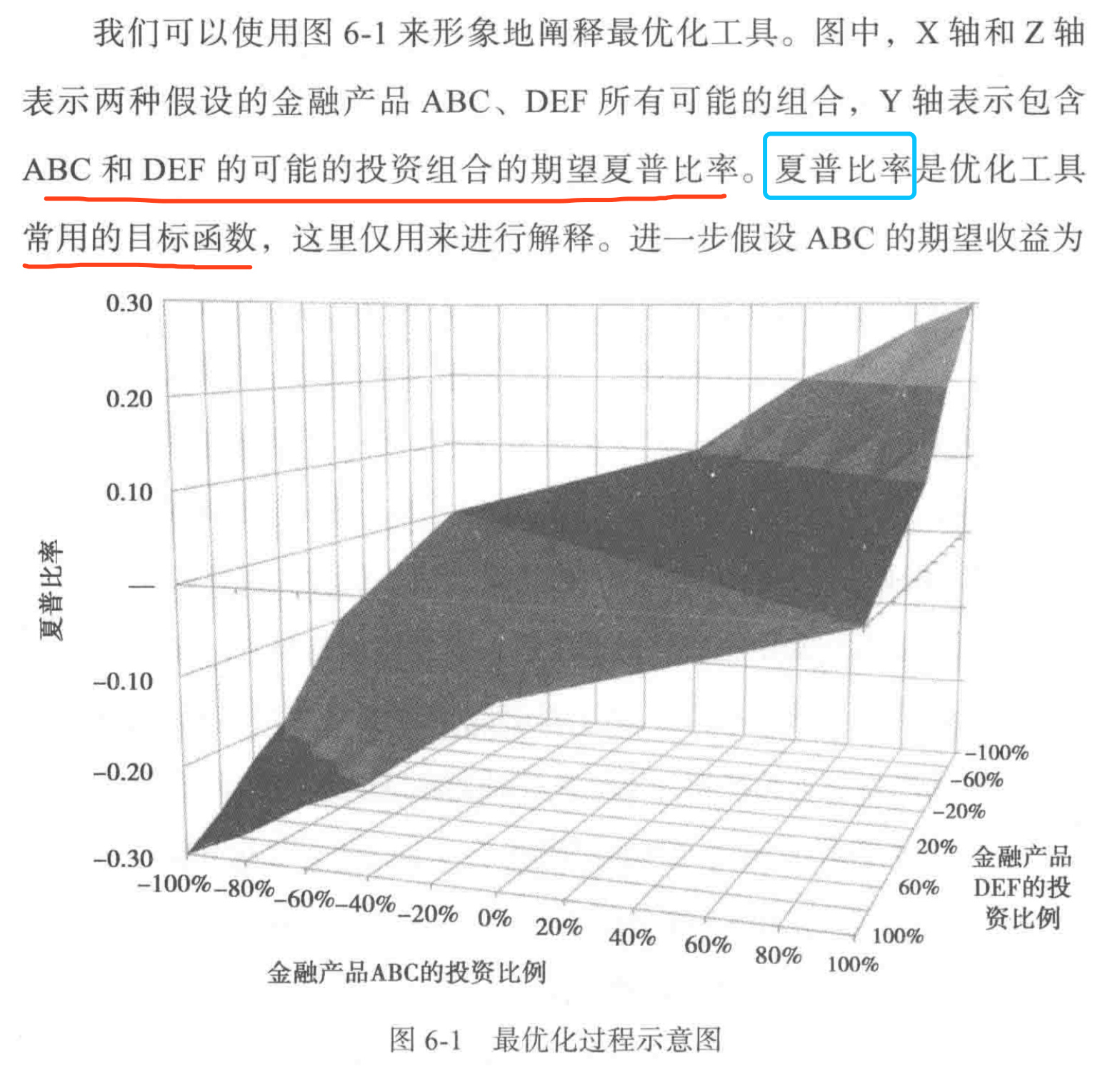

MPT 现代投资组合

均值方差优化 风险调整收益

- 投资组合规模

- 期望风险水平

- 缩小可行域的约束条件

模型输入量

- 期望收益

- 期望波动率 历史数据计算实际波动率

- 相关系数矩阵

产品关系随时间会很不稳定 长时间也是 相关系数波动较大

产品关系随时间会很不稳定 长时间也是 相关系数波动较大

不稳定是正常的,因为有多种因素决定金融产品间的相关性

不稳定是正常的,因为有多种因素决定金融产品间的相关性

优化技术

- 无约束条件 全仓最高收益的产品

-

有约束条件 约束条件 总头寸规模

- 交易成本

布莱特李特曼优化

结合多个预测

重新采样效率

要确保历史样本数据能很好代表整个分布

输出

模型选择