期权定价所用的Black-Scholes-Meron设置

$S_T=S_0exp((r-\frac12\sigma^2)T+\sigma\sqrt Tz)$

ST :T日的指数水平 r :恒定无风险短期利率 σ :S的恒定波动率(= 收益率的标准差) z:标准正态分布随机变量 模拟的几何布朗运动

1 | |

##随机过程 随机过程是一个随机变量序列,随机数的选取一般不是独立的,依赖于前几次选取的结果.

明天的过程值只依赖于今天的过程状态, 而不依赖其他任何 “历史” 状态. 甚至不依赖整个路径历史。无记忆过程

1 | |

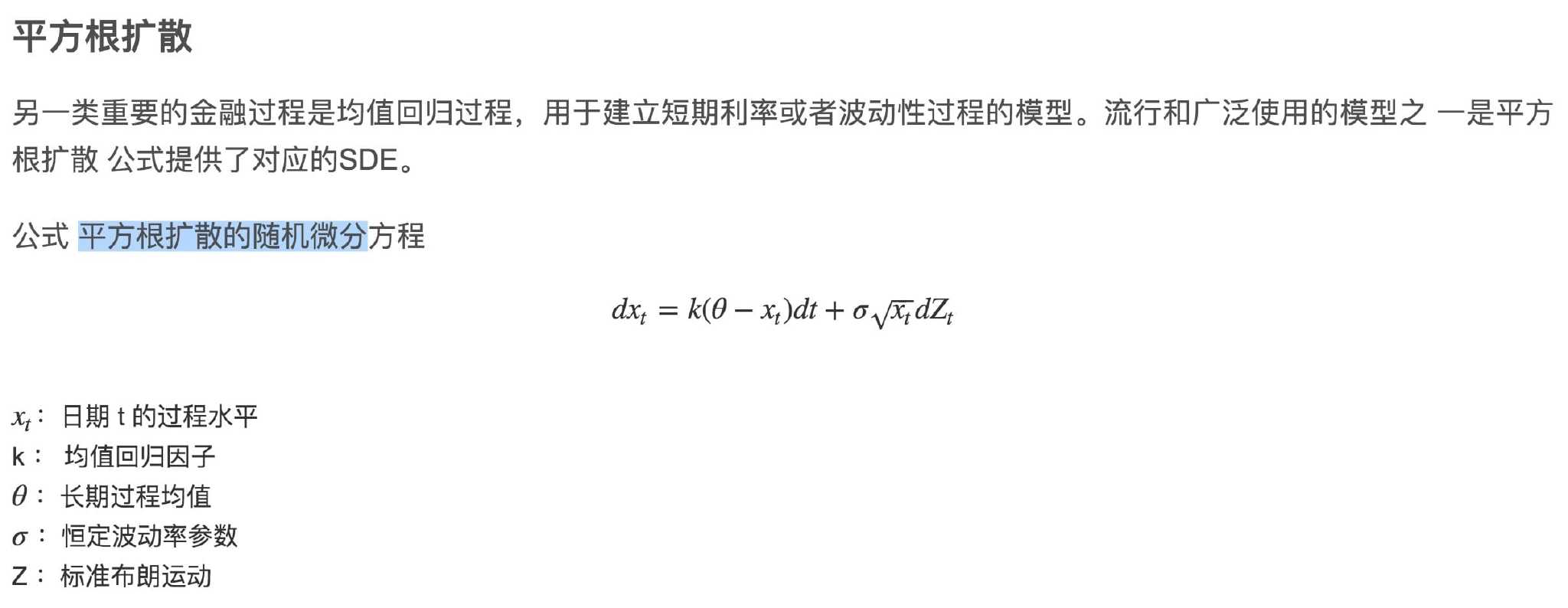

平方根扩散的精确离散化

1 | |

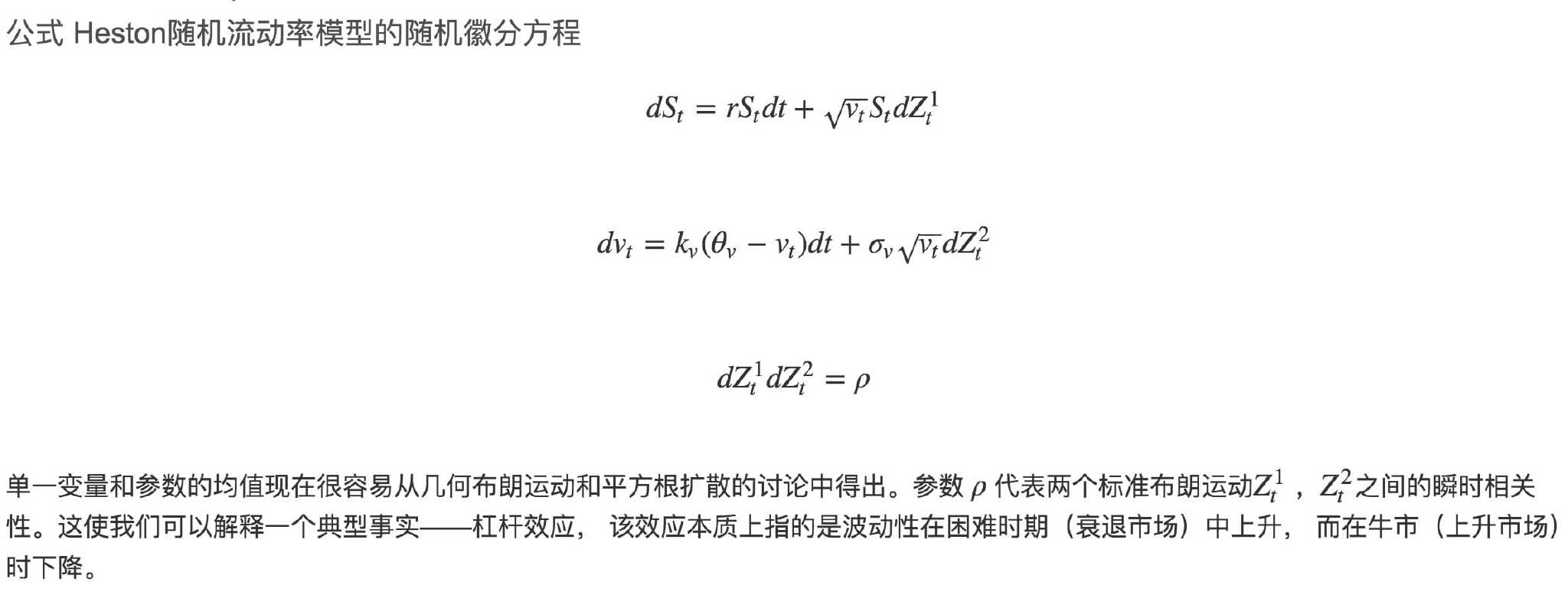

##随机波动率

1 | |

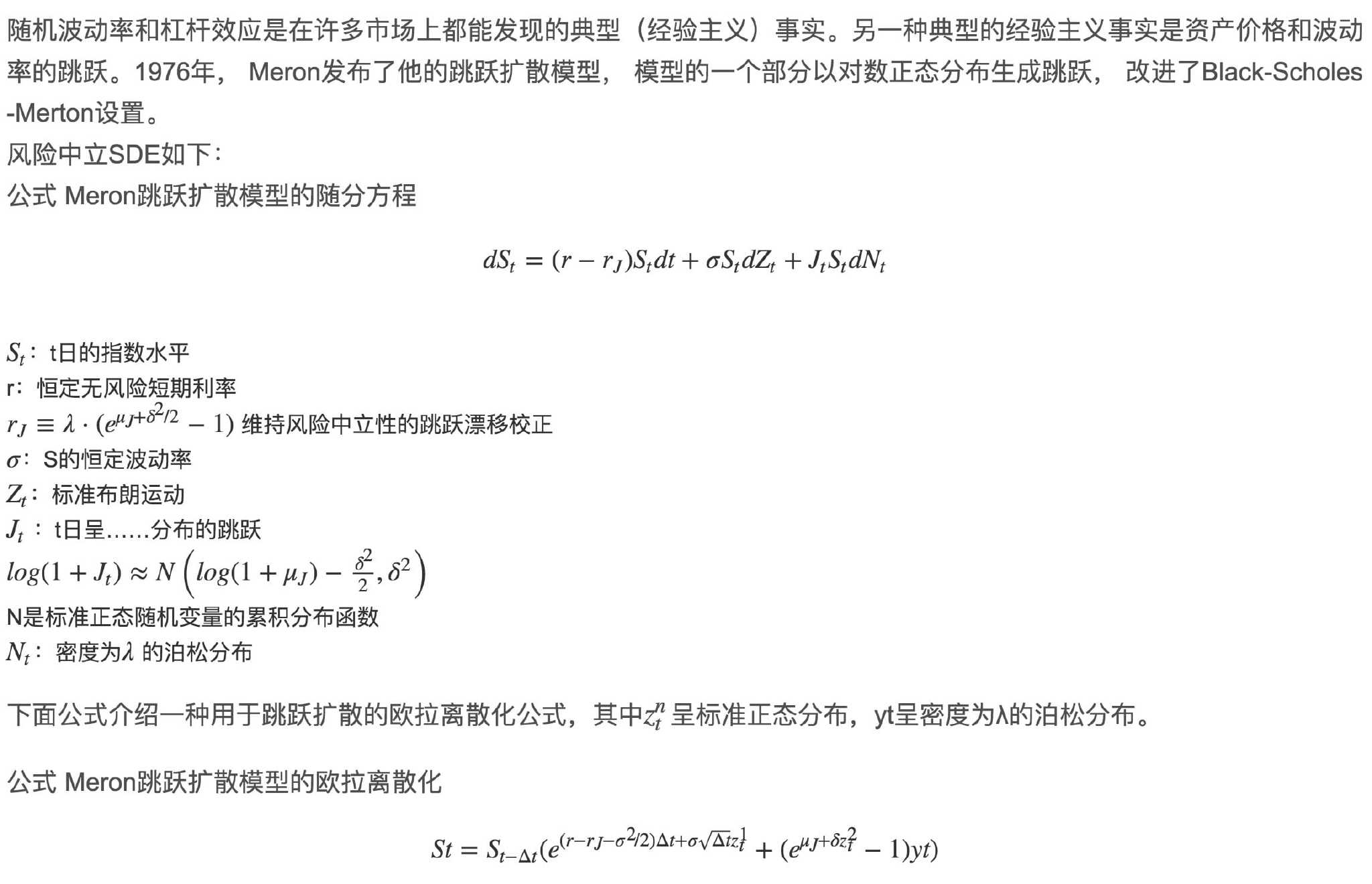

跳跃扩散

1 | |

##方差缩减 (sn - sn.mean()) / sn.std()