选择股票组合

多因子

核心

- 因子选取

- 因子综合得到最终判断

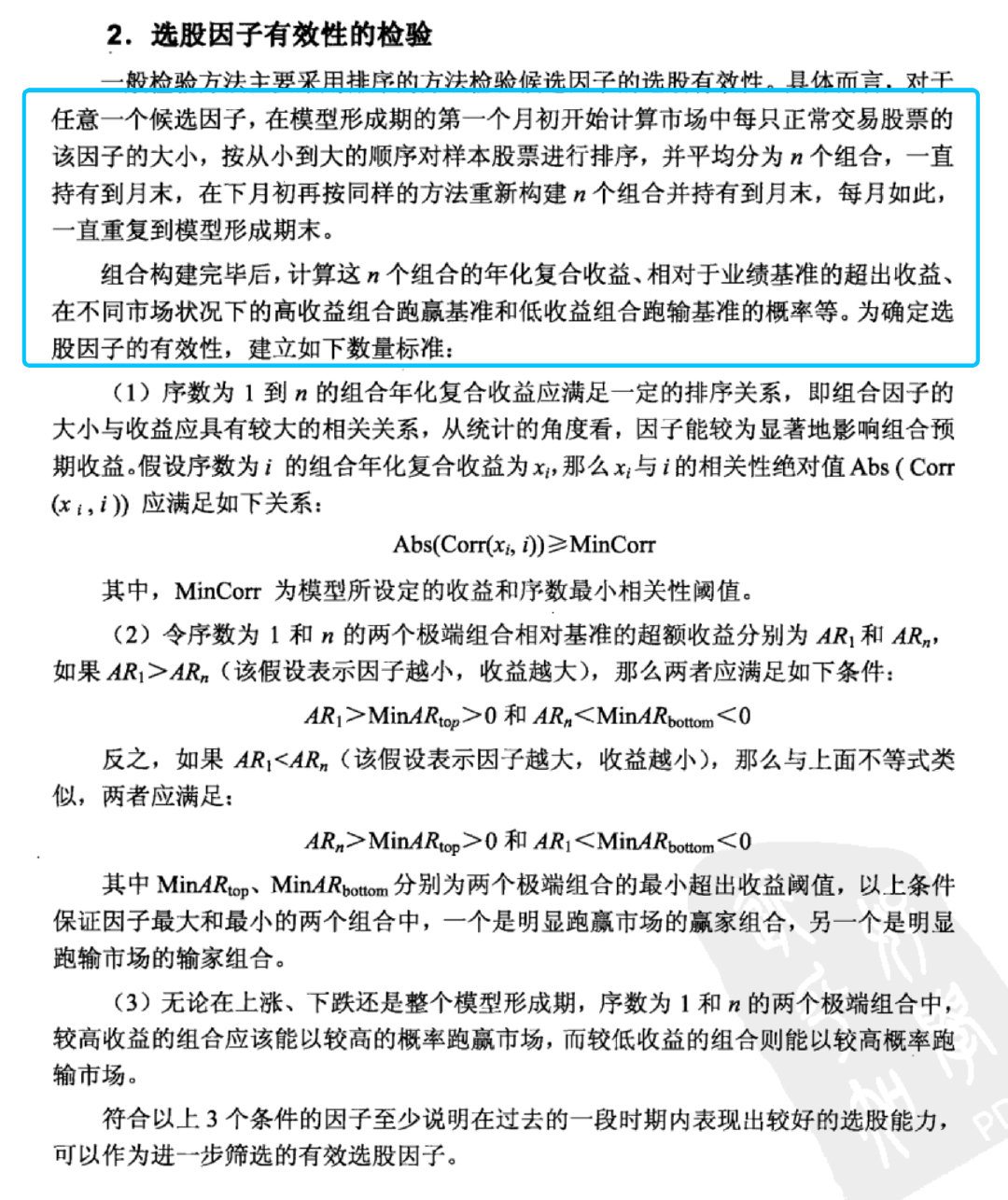

how 选取

候选因子

选取主要靠经验

计算有效性

- 因子的大小和收益明显的相关

- 极端1、n组合能够有明显的指示作用,高区分度。

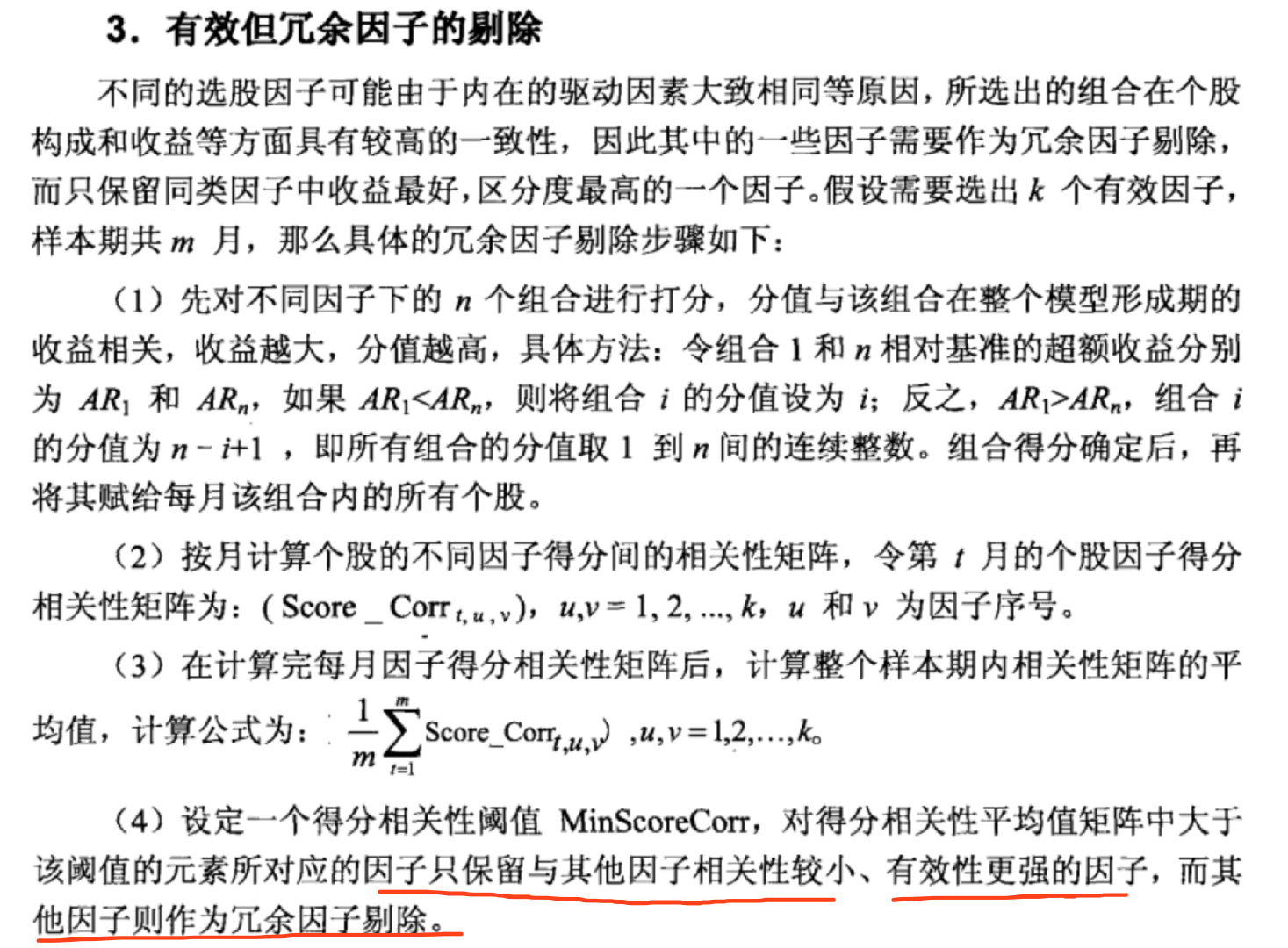

删除冗余因子

模型判断

- 加权打分

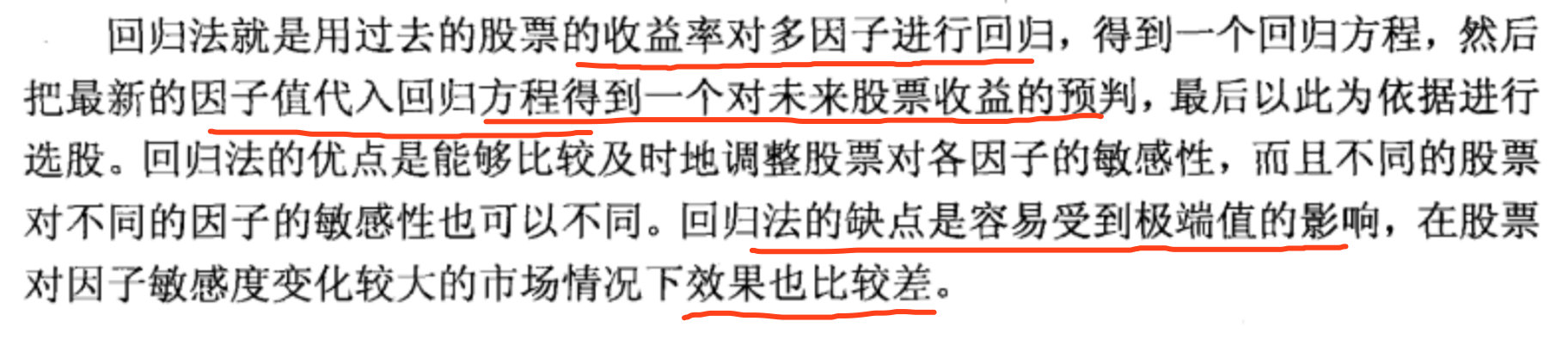

- 回归

根据打分选择TOP100/TOP20%

summary

要根据市场变化不断维护因子

轮动

市场之间存在循环的相关性

分类

根据某种标准区分市场:市值、收益率、市场情绪等。不同的市场用不同策略,动量(可以理解为惯性),动量翻转, 持有的时间。

when 转换市场

使用logistic n个因素判断是否转换,操作收益 if > 简单买入并持有的收益。

市场情绪

MACD趋势型,剧烈波动或盘整。观测频率为周,可以过滤大量市场噪音,而保留主要趋势。

关键在于明确市场情绪指标选取,指标参数,适当止损。可以多参数多策略同时轮动投资,提高策略稳健性。

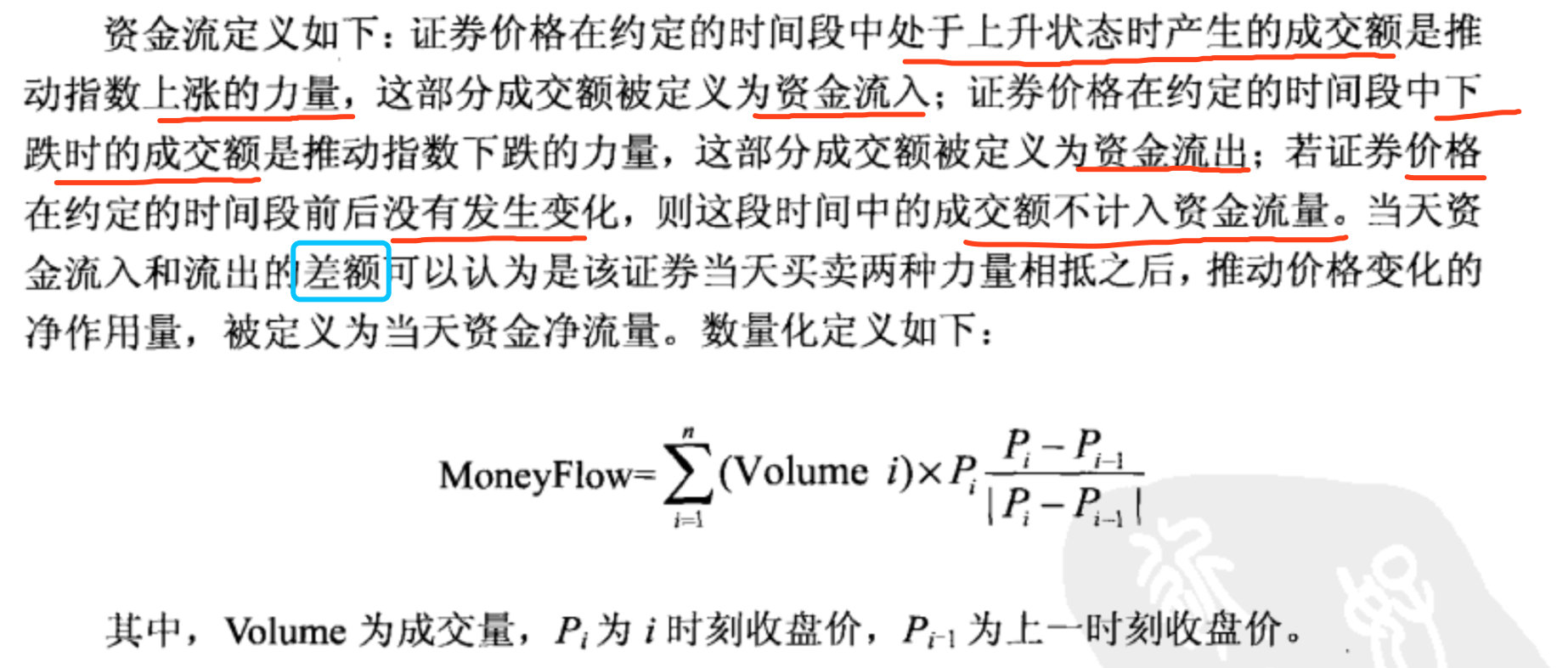

资金流

MF 指标

注意问题

- 取样的时间频率

- 参考价格计算

- 指标失效

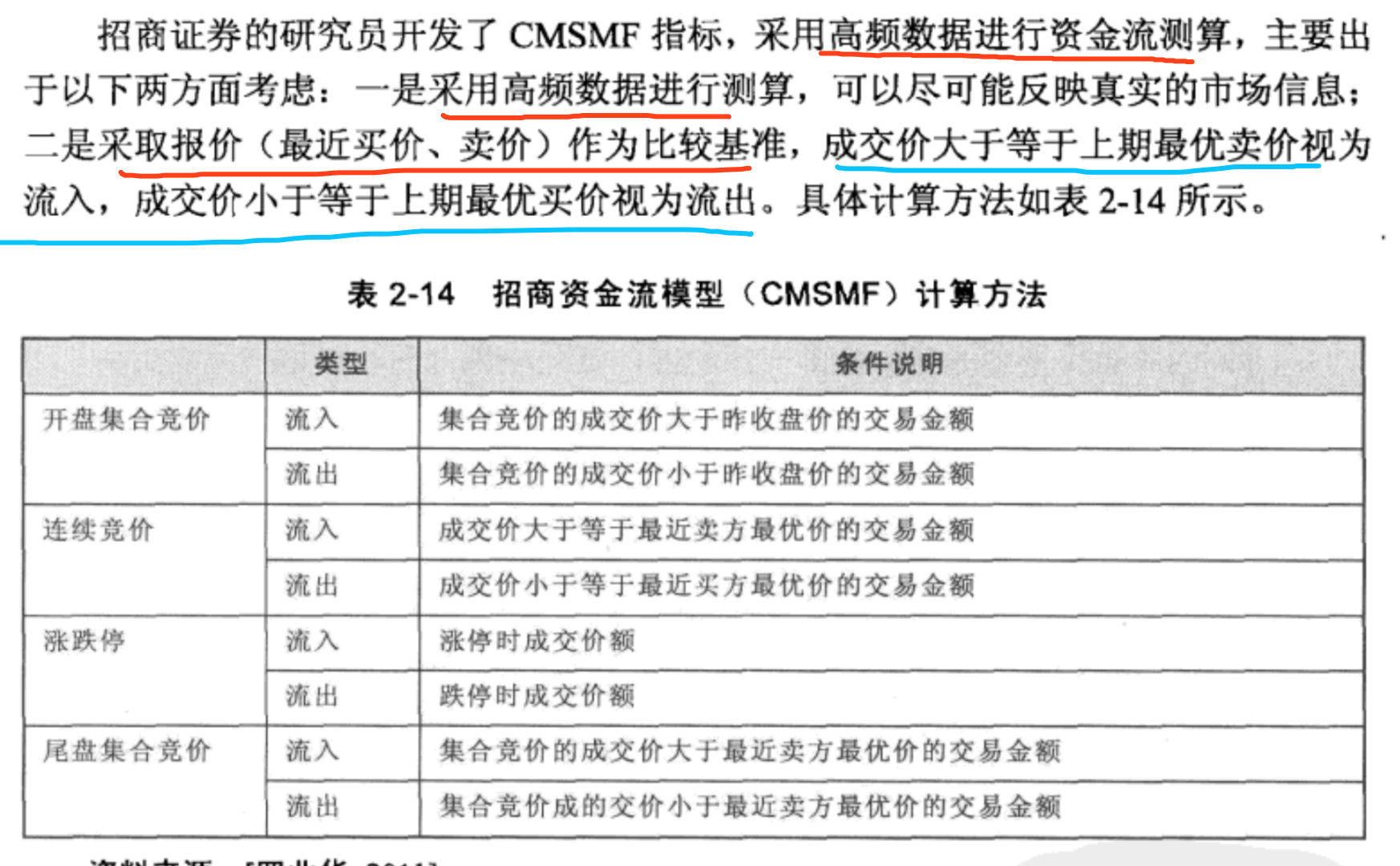

CMSMF 指标

策略

动量反转

- 动量(ps:怎么不叫惯性,刚接触一面懵逼)前段时间怎样,未来一段时间就怎样

- 反转(ps:怎么不叫惯性,刚接触一面懵逼)前段时间怎样,未来一段时间就反趋势

重点参数

趋势持续时间,趋势幅度、持有时间

EMH

有效市场假说(Efficient Markets Hypothesis,简称EMH)

- 在市场上的每个人都是理性的经济人,金融市场上每只股票所代表的各家公司都处于这些理性人的严格监视之下,他们每天都在进行基本分析,以公司未来的获利性来评价公司的股票价格,把未来价值折算成今天的现值,并谨慎地在风险与收益之间进行权衡取舍。

- 股票的价格反映了这些理性人的供求的平衡,想买的人正好等于想卖的人,即,认为股价被高估的人与认为股价被低估的人正好相等,假如有人发现这两者不等,即存在套利的可能性的话,他们立即会用买进或卖出股票的办法使股价迅速变动到能够使二者相等为止。

- 股票的价格也能充分反映该资产的所有可获得的信息,即”信息有效”,当信息变动时,股票的价格就一定会随之变动。一个利好消息或利空消息刚刚传出时,股票的价格就开始异动,当它已经路人皆知时,股票的价格也已经涨或跌到适当的价位了。

“有效市场假说”实际上意味着”天下没有免费的午餐”,世上没有唾手可得之物。在一个正常的有效率的市场上,每个人都别指望发意外之财,所以我们花时间去看路上是否有钱好拣是不明智的,我们费心去分析股票的价值也是无益的,它白费我们的心思。

CAMP

资本资产定价模型(Capital Asset Pricing Model,CAPM)

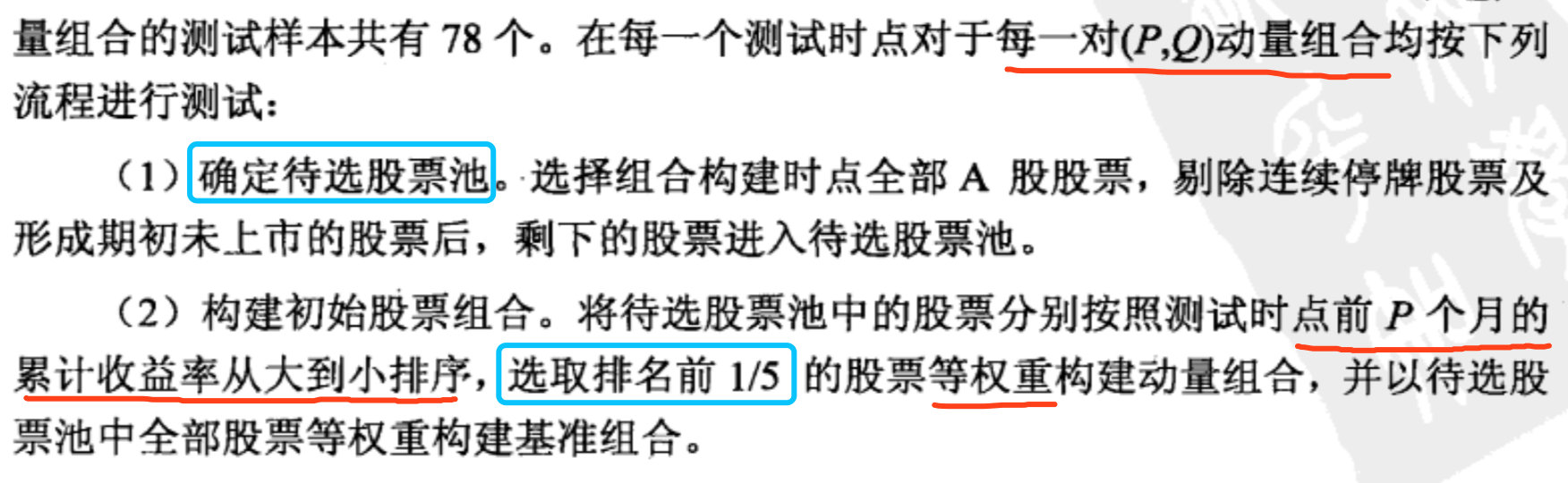

动量测试

测试步骤

超额收益,战胜基准组合

超额收益,战胜基准组合

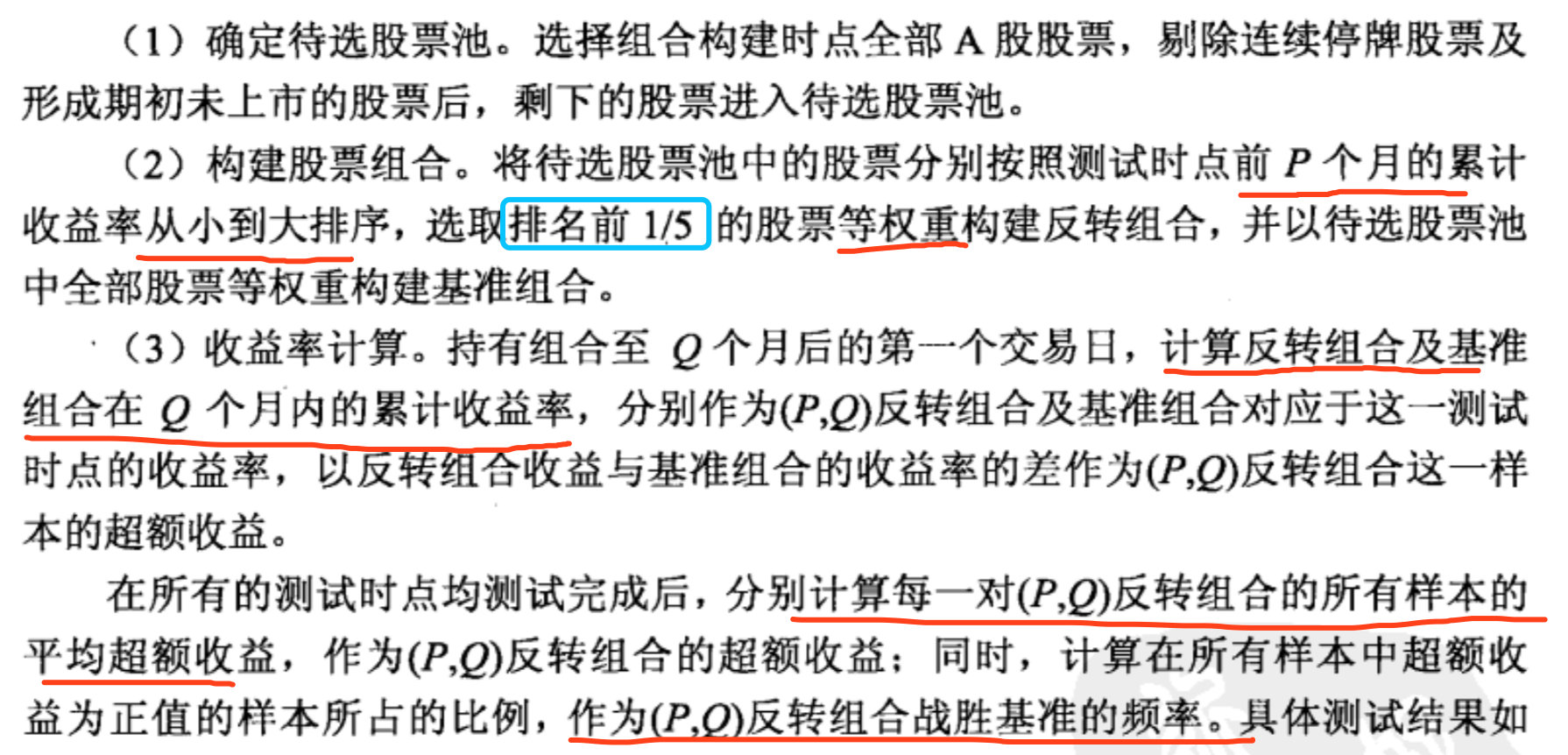

反转测试

测试步骤

策略

- 等权重再平衡

趋势跟踪

等待突破后的大趋势波段,在突破(阻力位/压力位)进行建仓/平仓操作。 判断大趋势,减少扰动对趋势影响。

- 寻找刻画趋势的指标

- 使用样本外的若干几年进行测试,调试指标参数

- 参数稳定后,实盘操作

模型

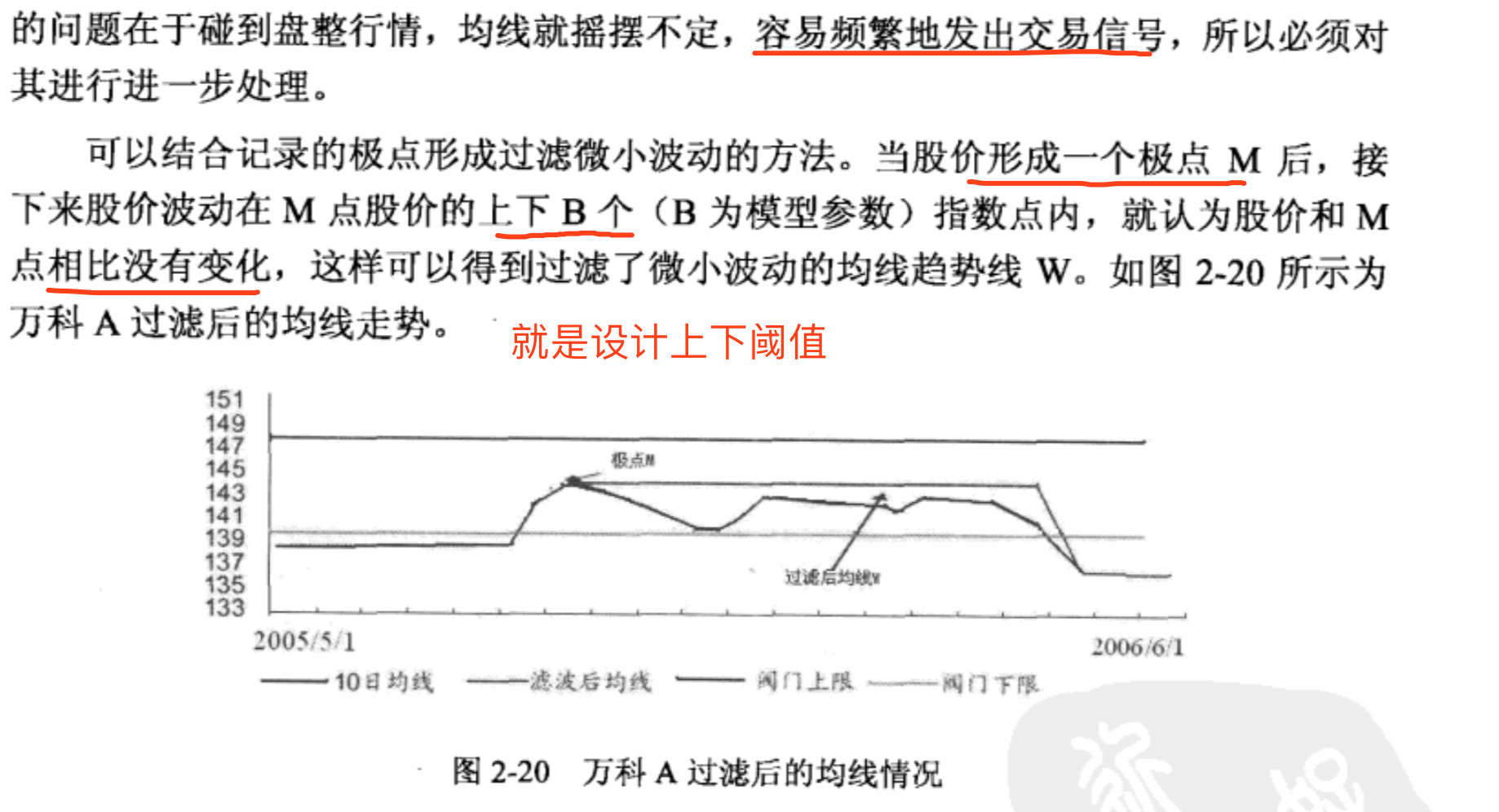

- 均线

- HH、LL 记录局部最高最低点

- 均线过滤盘整

通过转折点 判断主趋势

高点:比两端高 L 低点:比两端低 H

高低点比较

- 信号

- buy 发出sell后 第一个当前L > L_pre

- sell 发出buy后 第一个当前H < H_pre

- 局限

- 出现频率高

- 假突破,幅度不够

- 没有考虑形成趋势的时间长短

-

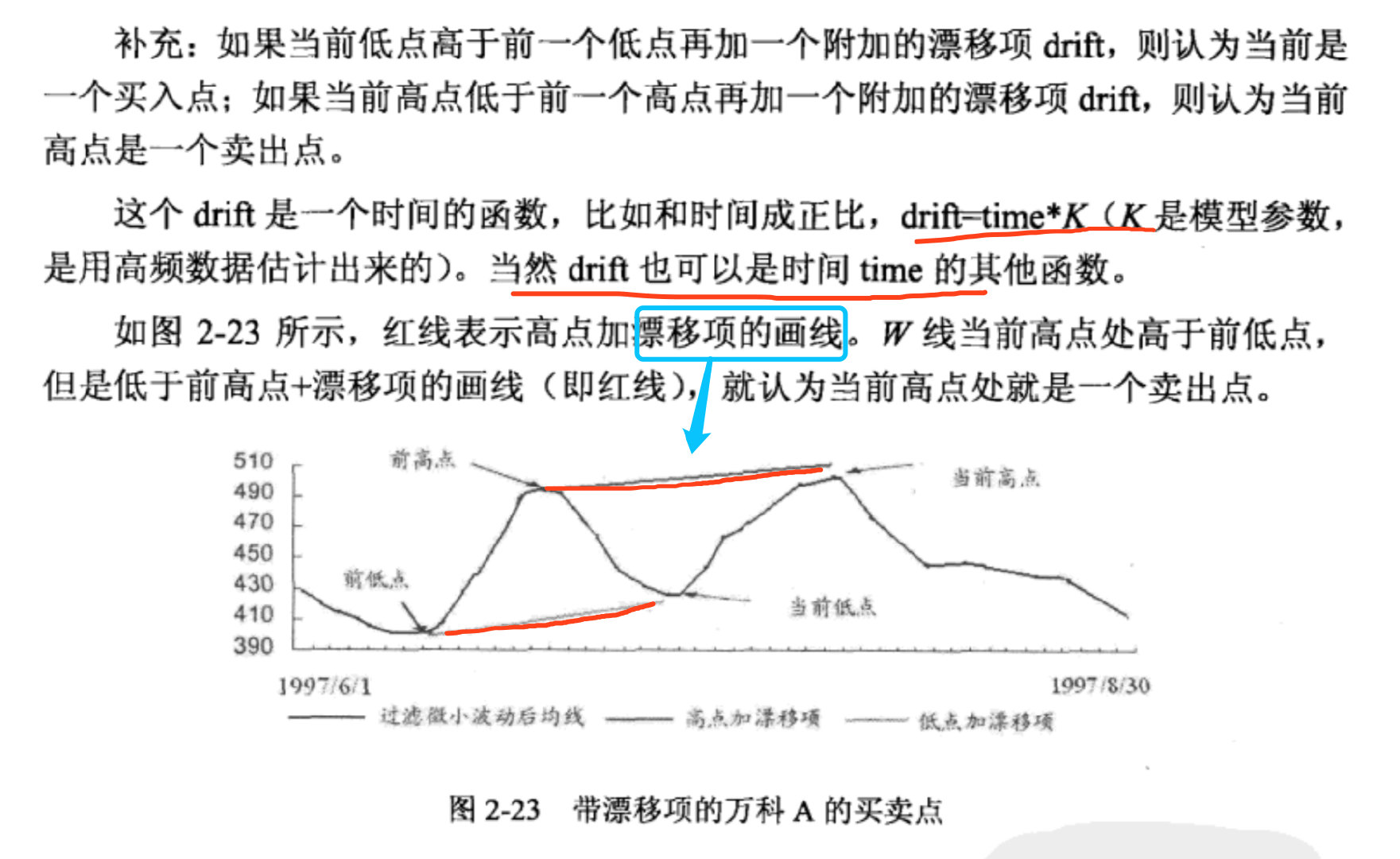

补充 drift

时间短的趋势比时间长同涨幅的趋势,买卖信号要强

- buy 当前L > L_pre + drift

- sell 当前H < H_pre + drift

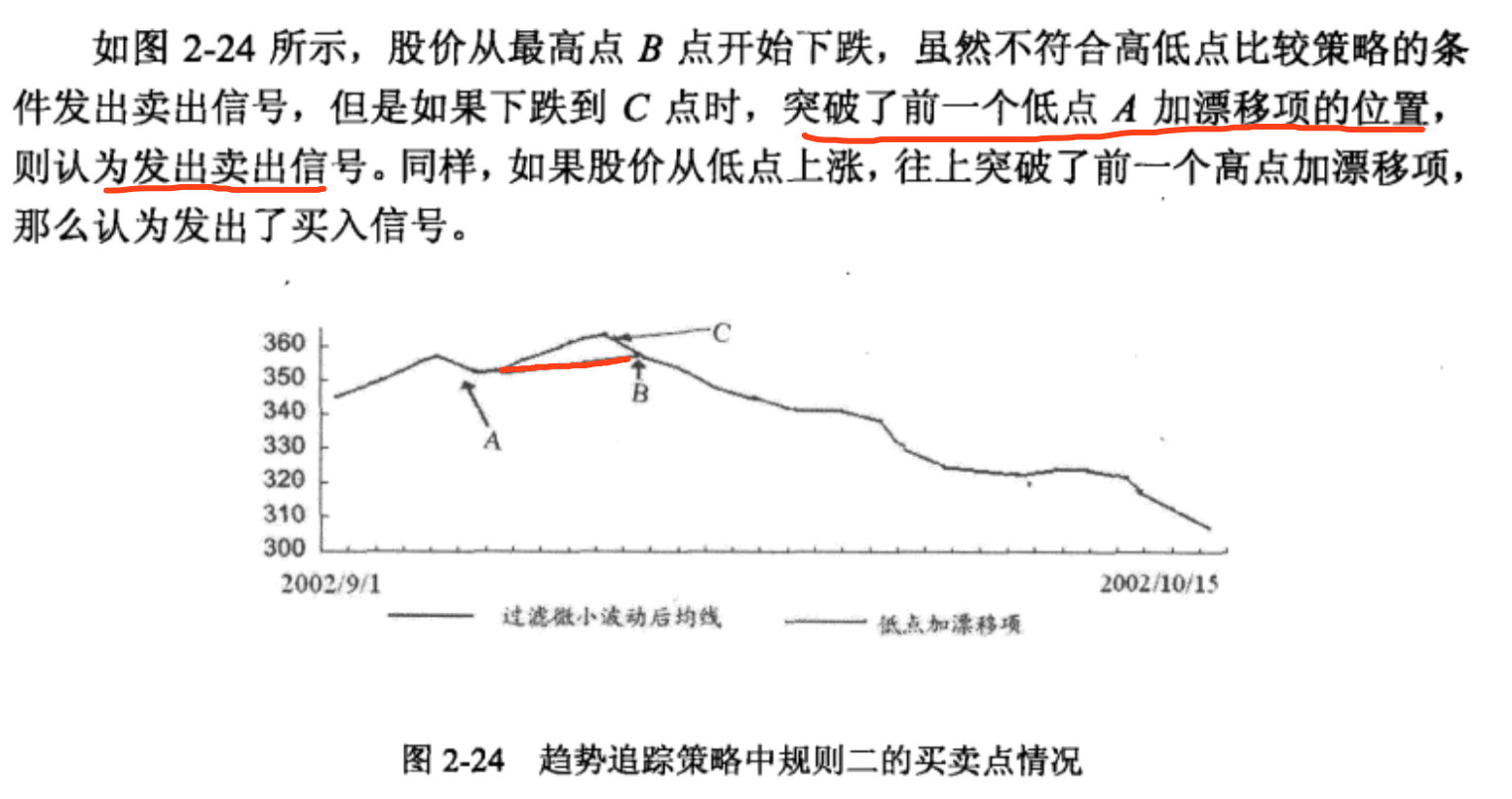

高低点突破

有可能不存在第二个次高峰,直接从最高峰不断下滑。

- buy H > H_pre + drift

- sell L < L_pre + drift

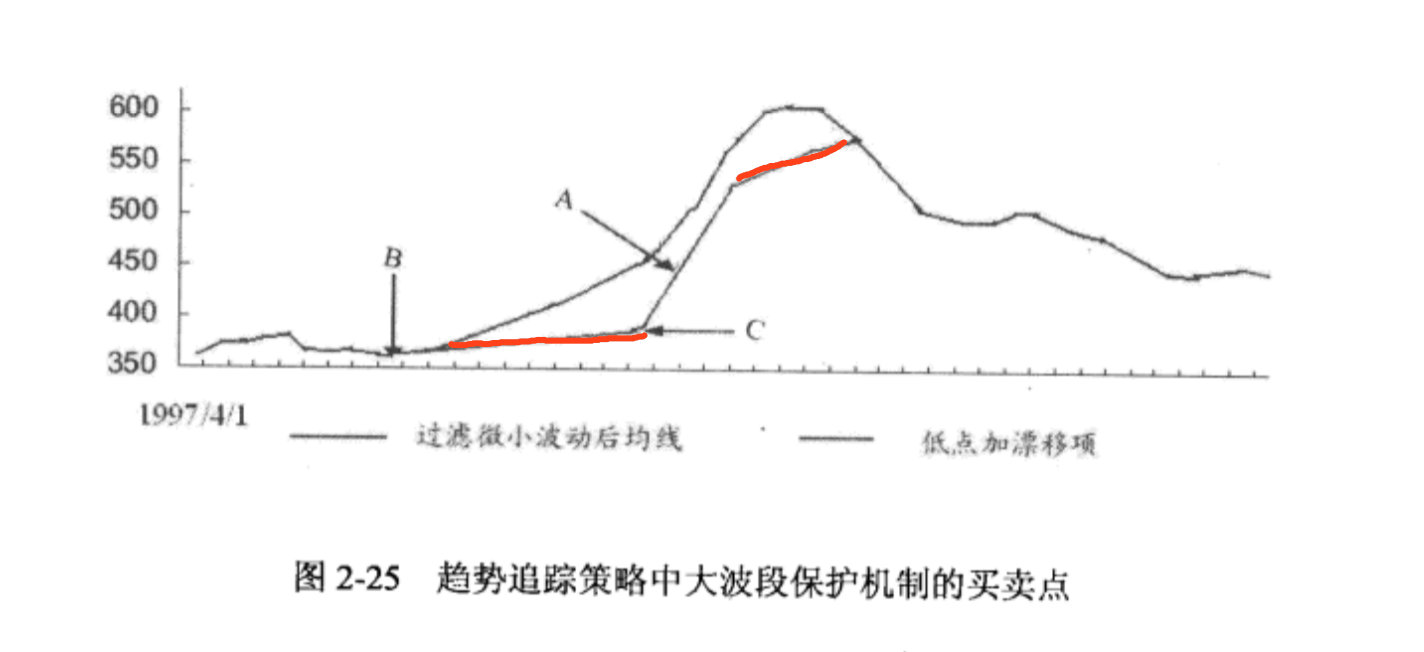

大波段保护

现价 P 涨幅 C 止损幅度D

if P > L_pre(1+C) than when P < (L_pre+drift)(1+D) sell

长均线保护

MA(E) > P 不买 直到突破