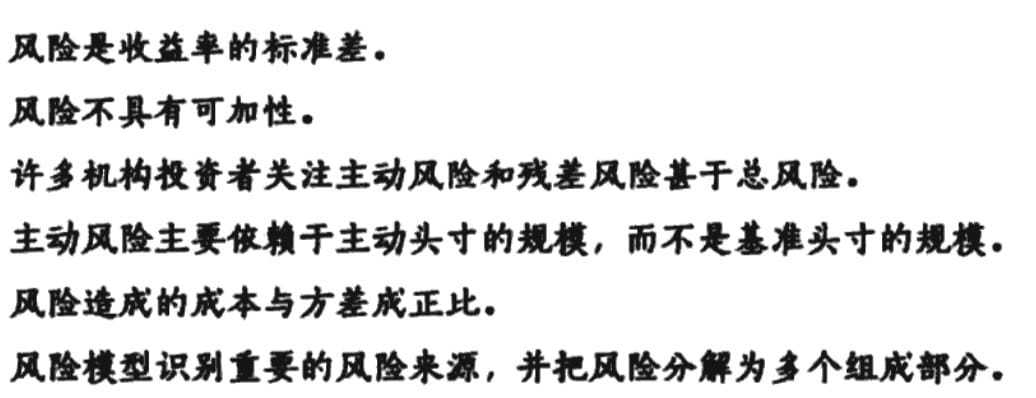

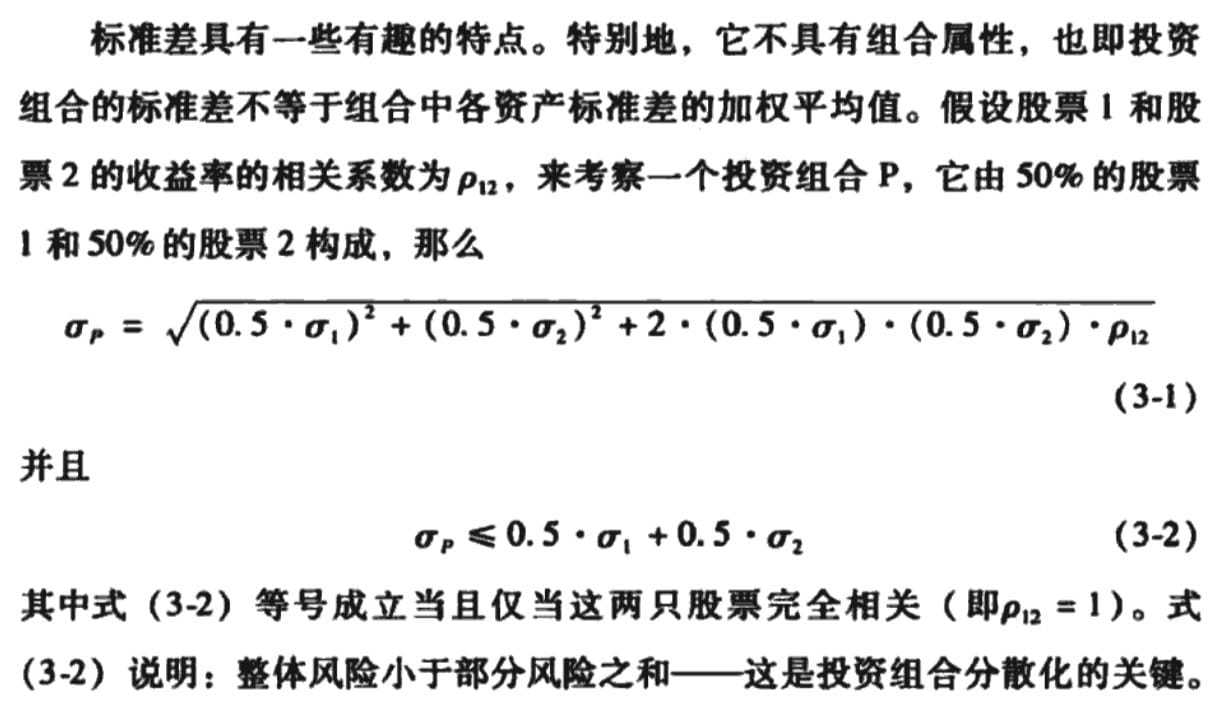

单投资风险 标准差 = $\sqrt{\mathrm{方差}}$ $\sigma\;=\;std(\mathrm{组合收益率-基准收益率})$

N 股等权重投资 风险都是$\sigma$

风险 = $\style{font-size:36px}{\sqrt{N(\frac\sigma N)^2}}$= $\style{font-size:36px}{\frac\sigma{\sqrt N}}$

风险随预测期长度的平方根增长

$\sigma_年\;=\;\sqrt{12}\;\sigma_月$

残差风险

基本风险model

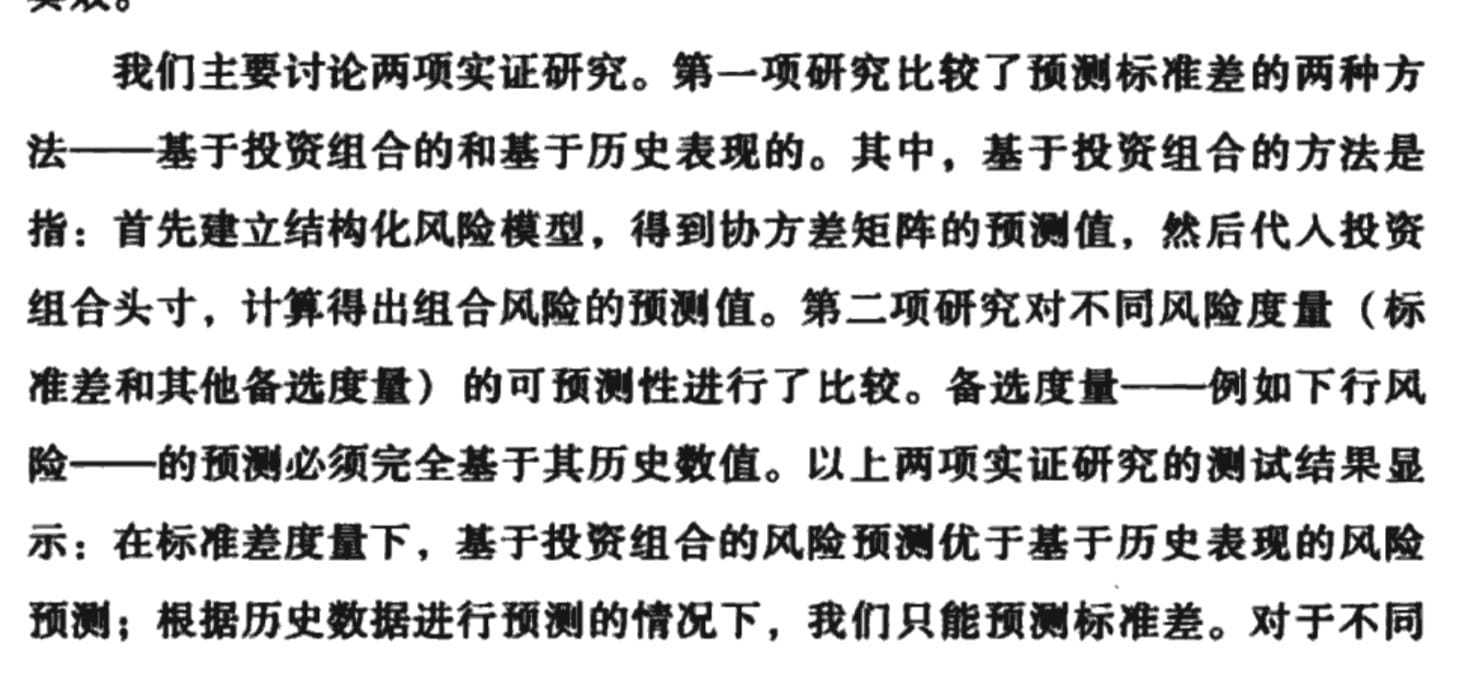

计算协方差矩阵

N => N(N-1)/2

多因子风险model

结构化风险模型

挑选因子

有区分度 直观理解公认 有意义可解析收益表现

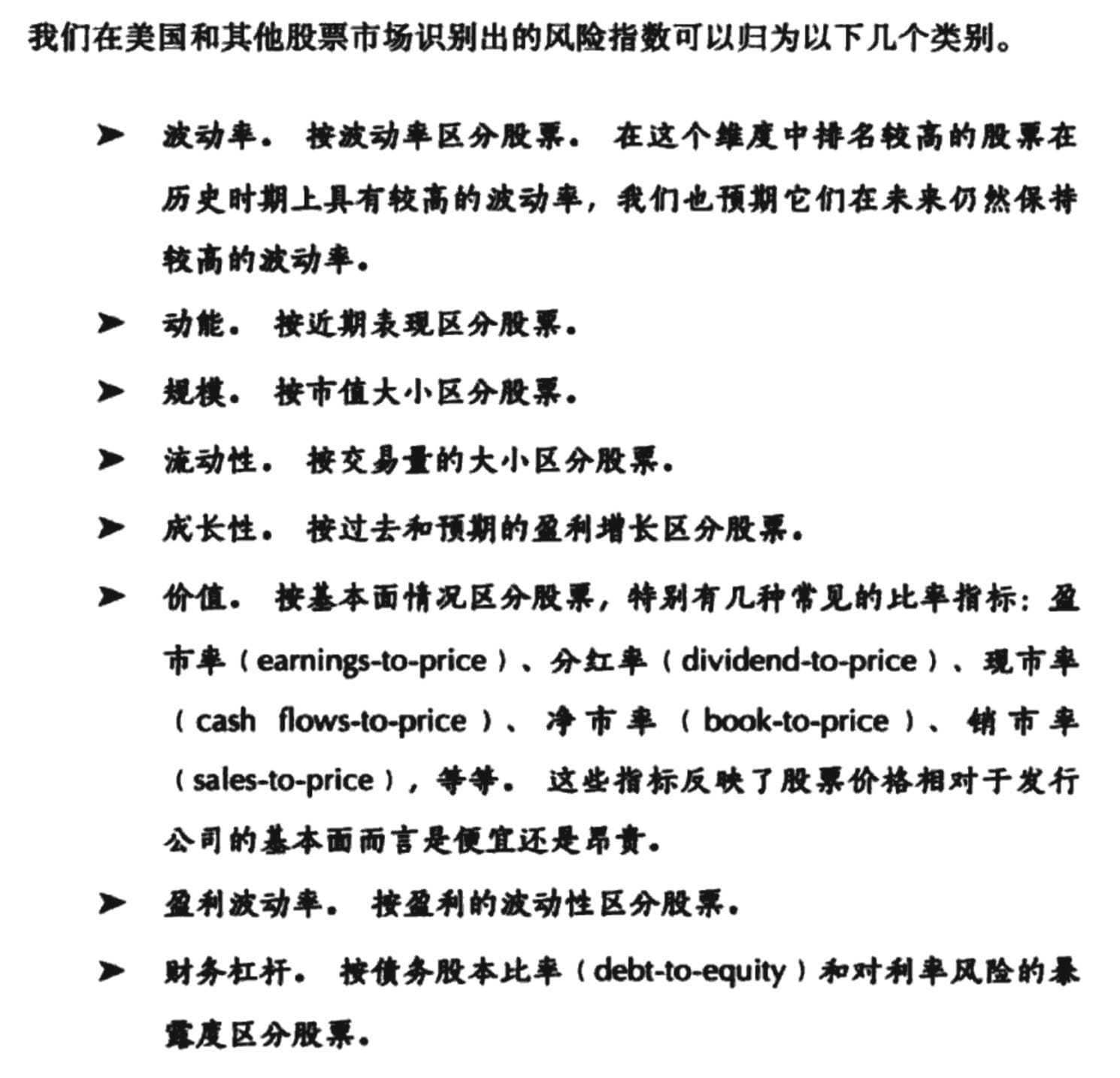

因子分类

- 对外部变化响应因子

宏观因子 基于历史数据通过回归、统计得到(有误差,不能反映当时)

宏观因子 基于历史数据通过回归、统计得到(有误差,不能反映当时) - 横截面比较类因子 股票属性 基本面(分红。。) 市场类(收益,波动率。。。)

- 统计因子

常用因子

- 行业因子 衡量不同行业行为差异

- 风险指数

行业维度外不同股票群体之间的差异